-

幸福人寿发行30亿资本补充债 难改业务、利润双“丧”局面

2018-07-04 15:23:30 来源: 界面新闻

近日,幸福人寿发行资本补充债券的批复获得中国银保监会批复,公司将在全国银行间债券市场公开发行10年期可赎回资本补充债券,发行规模不超过人民币30亿元。

幸福人寿发债的首要目的是补充偿付能力充足率。公司近几年的偿付能力充足率一直徘徊在监管预警线边缘,最高的时候也没有达到行业平均水平。最新的偿付能力充足率显示,一季度末公司综合偿付能力充足率159.47%,刚过150%的预警线。

另一方面,或跟幸福人寿一季度投资亏损及净利润再现亏损有关。今年一季度公司净利润亏损高达8.66亿元,同比下滑37%,亏损额度高出公司过去几年的年度利润。这对于好不容易实现扭亏微盈的幸福人寿来说,是一个特别糟糕的信号。

成立于2007年的幸福人寿,是名副其实的老牌险企,但是这家公司却仍然挣扎在业务、利润双“丧”的阶段。成立以后公司长期持续亏损,在2009年-2014年这6年里累计亏损的34亿元。2015年公司抓住行业万能险涌动的机会,通过大卖万能险业务实现扭亏为盈,当年公司实现净利润3.35亿元。

可是好景不长,随着行业2016年开始严监管万能险业务,幸福人寿净利润出现大幅下滑,近两年保持在微盈利状态,2016年、2017年分别实现盈利0.18亿、0.49亿元。需要说明的是,去年上半年公司亏损近11亿元,却最终在年末实现了微盈利。但是今年幸福人寿却不见得能这么幸运,一方面一季度亏损额度进一步扩大,另一方面今年保费业务相较于去年同期大幅下滑。

银保监会最新公布的数据显示,今年1-4月幸福人寿实现原保费收入49.72亿元,同比下滑69%;同时万能险业务收入同比下滑73%至1亿元。可见,幸福人寿缺失了主力增长的业务来源。

这种变化对幸福人寿这一类前期没有打好基础、转型扩张能力又不足的中小险企是必然趋势。在“保险姓保”的监管导向下,行业主体必须向长期保障型业务转型,这类业务适合个险营销,而不适合银保渠道。幸福人寿过去几年将重心放在万能险业务上,银保渠道单一发展,缺乏个险营销员队伍。

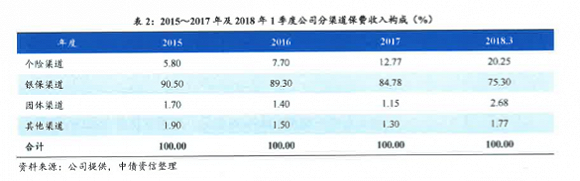

从中债资信对幸福人寿分渠道保费收入构成分析可见,银保渠道一家独大,在2015年时占比甚至高达90.5%,近年虽然有下降趋势,但截止今年一季度末,依然是公司第一大保费收入来源,占比75.3%。

相对应的,个险渠道近年发展缓慢,2015年-2016年公司个险渠道保费占比不足10%。在监管导向下不得不被迫转型的情况,一季度公司个险渠道贡献刚过20%。而团险及其他渠道,几乎停滞发展。“银保渠道占比仍较高,个险渠道仍有待开拓”,7月3日对幸福人寿的跟踪评级报告指出。

此外,6月底幸福人寿因资金运用制度不健全、投资团队人员不足、未按规定开展投后管理等问题被银保监会下发监管函,公司新增股权和集合信托计划投资业务被暂停6个月。

2018年1季度末,公司信托计划、未上市股权基金、长期股权投资和未上市股权投资合计占比43.54%。“占比很高,公司预计下半年新增规模有限,不得新增上述资产投资或将对公司投资收益产生一定负面影响”,中债资信表示。

免责声明:本网站所有信息,并不代表本站赞同其观点和对其真实性负责,投资者据此操作,风险请自担。

相关阅读

-

股票融资有什么优点?智立方有效申购股...

股票融资的优点1、风险较小:发行股票融到的资金可以无期限地使用,而且不需要支付一切利息;2、可以提升公司的名气:股票融资不仅可以提升公

2022-06-30 17:31:31 -

为什么要转增股和送股?申购科创板新股...

为什么要转增股和送股转增股和送股都是上市公司回报用户的方法,上市公司由公众持股, 理当回报用户。通过转增股和送股,用户可以得到一定数

2022-06-30 17:29:07 -

科创板新股申购单位是多少?转增股股价...

科创板是属于上交所的一个板块,要想买卖科创板股票,或者是参与科创板新股申购,不是有股票账户就行的,其与上交所主板的规则还是有很大的

2022-06-30 17:22:55 -

奥比中光中一签能赚一千块吗?每10股转...

奥比中光中签能赚多少这家公司的业绩怎么样奥比中光6月29日晚间披露首次公开发行股票网上中签结果,中签号码共有19312个,每个中签号码只能

2022-06-30 17:11:52 -

可转债权限开通当天能打新债吗?银微发...

可转债权限开通当天能打新债吗?可转债权限开通当天能打新债,在申购的时候,投资者可以点击顶格申购,然后等T+2日公布中签后,将资金放到股

2022-06-30 17:05:29 -

打新债要开通可转债权限吗?洁特发债存...

洁特发债中签能赚多少 中签盈利及上市时间预估洁特生物公布向不特定对象发行可转换公司债券网上中签结果,中签号码共有15 0926万个,每个

2022-06-30 17:02:31 -

劲旅环境哪天开启新股申购?新手怎么打...

001230劲旅环境值得申购吗 发行价格预估为34 51元据了解,劲旅环境科技股份有限公司将于7月5日开启新股申购,股票简称为劲旅环境,申购代

2022-06-30 16:49:39 -

康医发债的转股价是多少?打新债有100%...

康医发债什么时候上市 新债的申购代码是370869据了解,康泰医学将于近期发行7 00亿元可转债,债券简称为康医转债,申购。代码为370869 ,

2022-06-30 16:40:28 -

华盛锂电的申购代码是多少?怎么提高打...

华盛锂电什么时候上市 顶格申购需配市值7 00万元据最新消息显示,华盛锂电将于近期开启新股申购,申购代码为787353,股票代码为687353,顶

2022-06-30 16:37:18 -

申购新股需要什么条件?中科环保中一签...

申购新股需要的条件:预计要参加新股申购需要在T-2日(T日为网上申购日)前20个交易日内,账户里必须日均持有1万元以上市值的股票,才能达到

2022-06-30 16:20:25 -

一般新股中签率多高?新股思科瑞发行多...

思科瑞(688053 SH)公布通告,回拨机制启动后,网下最终发行数量为1,422 7122万股,占扣除最终战略配售数量后发行数量的62 15%;网上最终发

2022-06-30 16:17:14 -

数科集团的保荐人是谁?保荐人推荐后就...

据港交所6月28日消息,MTT GROUP HOLDINGS LIMITED(数科集团控股有限公司)向港交所主板递交上市申请,创陞担任其保荐人。该公司曾于前年

2022-06-30 16:13:29 -

大翻斗车叫什么名字?翻斗车有哪些种类...

翻斗车的学名叫自卸车。翻斗车是一种特殊的料斗可倾翻的短途输送物料的车辆。车身上安装有一个斗状容器,可以翻转以方便卸货。适用于砂石、

2022-06-30 15:53:25 -

卧式减速机可以立式安装吗?硬齿面减速...

卧式减速机可以立式安装吗不可以。卧式减速机和立式减速机不同,主要在于润滑方式方面,卧式减速机不需要润滑到顶端轴承,而立式减速机需要

2022-06-30 15:50:04 -

什么是硬齿面减速机?立式减速机可以卧...

硬齿面减速机是一种相对精密的机械,使用它的目的是降低转速,增加转矩,适用于高速轴转速不大于1500转 分,齿轮传动圆周速度不大于20米 秒

2022-06-30 15:48:09 -

立式减速机和卧式减速机有什么区别?常...

一、立式减速机和卧式减速机有什么区别减速机安装安装方式的不同,可分为立式减速机和卧式减速机两种,它们之间的区别主要在于以下几个方面

2022-06-30 15:37:32 -

摊铺机叶片左右怎么分?减速机使用过程...

安装螺旋叶片以确保材料向外输送,输送方向由叶片上的箭头标出,螺旋叶片安装正确情况下,左、右螺旋叶片上的箭头指向外,分料杆轴承座旁。

2022-06-30 14:57:55 -

广东与香港贸易规模大幅攀升至1.17万亿...

香港回归祖国25周年纪念日即将来临之际,记者从海关总署广东分署获悉,据其统计数据,广东省与香港地区的贸易规模从1997年的2798 5亿元人民

2022-06-30 13:49:54 -

9个第一书记当起公益助农主播 助力深汕...

28日,一场别开生面的带货直播走进深汕特别合作区赤石镇大安村的果园,赤石镇驻镇帮镇扶村工作队联合9个第一书记当起了公益助农主播,联手

2022-06-30 13:48:33 -

深圳发布全市台风白色预警信号 最强可...

记者从深圳市气象台获悉,南海热带扰动于29日8时加强为热带低压,14时中心位于深圳偏南方约 797公里的海面上,中心风力7级(15 米 秒)。预

2022-06-30 13:47:18

-

可转债开盘有什么买入技巧?打新债的最佳中签时间

2022-06-28 可转债开盘前买入技巧:1、可以根据集合竞价的走势,如果在集合竞价的时候,正股已经涨停,则可以去购买转债...

-

怎么看可转债是否中签?科创板50万是市值还是现金?

2022-06-28 怎么看可转债是否中签?【1】用户在投资之后,投资者可以在证券公司的页面上点击【查询】—【配号查询】,如...

-

满足什么条件科创板股票会主动退市?申购可转债有风险吗?

2022-06-28 出现以下情况,科创板股票会主动退市:1、上市公司股东大会决议主动撤回其股票在上交所的交易,并决定不再在...

- 广州会展业有序重启 稳居大家居建装行...

- 耐克市值一夜蒸发800多亿 连续三个季度...

- 广州拟出台议价规则:住宅停车场收费标...

- 南沙发出首个台风白色预警 今天或加强...

- 教育部批准设立香港科技大学(广州) 2...

- 全联环境服务业商会持续推进“两送一防...

- 江苏省无锡市出台《若干措施》 推动行...

- 江苏省召开民营企业座谈会 许昆林面对...

关注